Banco Adquirente: Funções, Tipos e Esquemas da Obra, Quanto Adquirem Serviços

Conteúdo

Pagamento em plásticocartões hoje é conveniente e continuadoovelhas e o comprador.Tais transações requerem a criação de um sistema de pagamento especial, onde o banco adquirente (da palavra "adquirir" - compra) controla o andamento da transação, verifica o saldo da conta do pagador e transfere fundos para as partes na transação.

O que é aquisição bancária

A aquisição refere-se a um sistema que pode aceitar cartões bancários para pagar por bens ou serviços sem usar dinheiro.Esses pagamentos são feitos por meio de terminais POS de pagamento (ou opções móveis mPOS), que podem ser encontrados em muitos supermercados.O comprador insere seu cartão de plástico no dispositivo que digita o código PIN para autorizar a transação e, por favor - as mercadorias foram pagas!

Uma instituição de crédito que opera esses terminais e assina empresas de comércio e serviços (TSPs) é denominada banco adquirente.Esse sistema de serviços é convenienteuma organização comercial que aceita pagamentos com cartão de plástico elimina a possibilidade de receber uma nota falsificada e economiza em serviços de cobrança de receita.Além disso, de acordo com uma pesquisa de mercado, com pagamentos sem dinheiro, o custo dos compradores é 10 a 20% maior que o dinheiro.

Participantes adquirentes

É necessário distinguir entre o adquirente e o banco emissor - neste último caso, é uma instituição bancária que emitiu um cartão plásticoe onde a conta está localizada.Em alguns casos, os dois conceitos podem se sobrepor (por exemplo, um cliente usa um cartão padrão russo que serve terminais), mas quando se trata de comprar mercadorias, não há diferença para o comprador - em qualquer caso, para serviços e transações realizados por ele, ninguémnão cobra comissão.

O que o centro de processamento está fazendo?

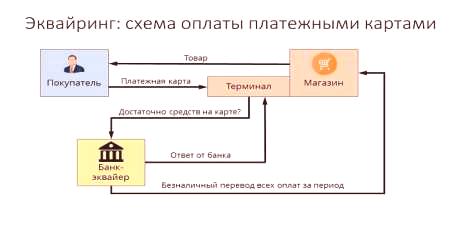

Se o banco adquirente e o emissor representam organizações diferentes, é necessária uma interação clara entre eles para fazer os cálculos.Essas funções são assumidas por um centro de processamento dedicado, que realiza consultas interbancárias sobre o status da conta do cliente e transfere fundos.Esse data center (DAC) concentra todas as informações em um servidor seguro associado a sistemas de pagamento fechados (por exemplo, MasterCard).Em geral, esse esquema de interação pode ser representado da seguinte forma:

- O comprador fará um pagamento com um cartão de plástico através de um terminal de pagamento.

- Verificado pelo cliente, o terminal envia uma solicitação ao centro de processamento sea quantia necessária na conta do usuário.

- O centro de processamento envia um pedido ao banco emissor para a autorização da quantidade necessária.

- O banco emissor verifica os fundos na conta do comprador e permite que a transação prossiga com um resultado positivo.

- O sistema transfere o dinheiro para a conta do ponto de venda, o comprador recebe um cheque para pagamento das mercadorias.

Funções dos sistemas de pagamento

Uma forma conveniente de pagamento, formada pelos serviços adquirentes, oferece uma oportunidade de interagir efetivamente com os veículos - sistemas internacionais de pagamento Visa, MasterCard) ou seus correspondentes locais ("The Golden Crown"," Mundo "), fornecendo o cumprimento das tarefas básicas:

- funcionamento confiável, transferência de fundos para a conta e outras operações na execução do serviço;

- execução imediata de transações financeiras em pagamento em tempo real;

- a ampla disponibilidade de serviços de pagamento, permitindo que você se sinta confiante na loja sem dinheiro, com um cartão.

Empresa de cobrança

Faturamento significa o serviço de preparação e recebimento de faturas pela Internet para pagamento com cartão bancário.Nesse caso, a organização de serviço realiza transações com o centro de processamento.O serviço de pagamento é a única fonte de receita para uma empresa de cobrança, por isso monitora e gerencia riscos com muito cuidado para detectar transações fraudulentas.

Funções do banco adquirente

Prestação de serviços de recebimento de pagamentos bancários por meio deNos terminais das lojas, o banco adquirente realiza todos os tipos de transações financeiras necessárias para a devida liquidação entre o vendedor e o comprador.Esse deve ser um mecanismo bem estabelecido, com um alto nível de segurança, pois qualquer falha ou erro na transferência para a conta ameaça as perdas financeiras do cliente ou do banco emissor.

Autorização de cartão

Para operações com cartão de plástico, é necessária a autorização de sua emissão pelo banco emissor.A função de autorização do cartão do banco adquirente exige que uma solicitação seja gerada e transmitida ao centro de processamento por meio de um terminal POS.A resposta é um código alfanumérico que será impresso no recibo para confirmar a autorização.

Processamento de solicitações de cartão de pagamento

Uma das funções importantes de um serviço de atendimento ao cliente é processar solicitantes de autorização ou transferência de uma conta para outra.O mecanismo de realização dessa tarefa é o centro de processamento que controla a interação informação-tecnológica durante os cálculos com o uso de cartões.Muitas UTIs têm seus próprios requisitos, por exemplo, os sistemas Visa e Mastercard exigem certificação de terceiros como processador e suporte à tecnologia de licenciamento Diners Club International.

Transferência de dinheiro para a conta de uma empresa comercial e de serviços

Ao realizar transações financeiras em cartões emitidos por outras instituições de crédito, o adquirente, com a participação do Data Center, transfere fundos da contado emissor no ponto de serviço (conta de liquidação de uma loja ou outra organização - clube esportivo, restaurante etc.).Para essas transações, as instituições financeiras usam contas correspondentes especificamente abertas em uma instituição bancária de liquidação.

Se forem cometidos erros ou transferências materiais no processamento da transação ou na transferência de fundos, o banco adquirente deverá indenizar o ponto de recebimento do cartão de crédito.Para minimizar esses casos de sua funcionalidade, a preparação de "listas negras" é adicionada.Essa lista de interrupção inclui cartões de crédito ou plástico em atraso que devem ser removidos da circulação por vários motivos (como rescisão ou bloqueio de conta).

Embora o serviço de pagamento demore alguns segundos, a liquidação real entre bancos leva apenas alguns dias, durante os quais esses fundos congelam na conta do comprador.Dentro de 1 a 3 dias, o adquirente transfere dinheiro para a conta do ponto de venda, retendo sua comissão e, após enviar os documentos necessários ao emissor, receberá uma transferência dele.

Processamento da documentação das transações com cartões de plástico

A utilização dos terminais POS na prestação de serviços de aquisição de pagamentos envolve a impressão de dois cheques no cartão no final de cada transação.Essa verificação deve indicar o valor do pagamento, a data e a hora da transação e outras informações.Uma cópia do cheque é recebida pelo titular do cartão, a segunda permanece no pontoRecebimento de pagamentos bancários - no final do dia, um registro eletrônico é formado aqui para as transações realizadas e o valor dos pagamentos, que são transferidos para o centro de liquidação.

Com quais sistemas de pagamento o banco adquirente trabalha

O número de sistemas de pagamento com os quais o banco adquirente pode interagir será, em qualquer caso, pequeno.Além disso, se você não planeja atender uma clientela VIP, não deve pagar a mais pelos veículos de elite (Diners Club, American Express), economizando significativamente o orçamento da empresa.Os sistemas de pagamento mais difundidos em nosso país são Visa e Mastercard, que oferecem aos usuários clássicos ou prestigiados (cartões de ouro e platina. Existem também sistemas de pagamento inter-regionais (por exemplo, "Mundo"), com distribuição limitada.

aquisição

São distinguidos os seguintes tipos de aquisição:

- O terminal comercial é o tipo mais difundido deste serviço.O terminal POS para pagamento hoje pode ser encontrado em um restaurante, salão de beleza ou bilheteria.com outros tipos, a comissão mais baixa é na aquisição de negócios.

- Móvel - RecepçãoComo o pagamento é feito por meio de um terminal mPOS compacto conectado a um tablet ou smartphone com software especial instalado, o custo desse serviço será maior do que ao usar terminais de aquisição regulares.

- Aquisição na Internet - Estaa forma de serviço não requer que um terminal aceite pagamentos via Internet (portanto, esse serviço também está disponível para os titulares de cartões virtuais).Com esta opção,lembre-se de que essa é a forma de pagamento mais alta; portanto, o banco cobrará altas taxas de juros pelas transações.

- Aquisição de caixas eletrônicos - presta serviços de retirada de dinheiro em caixas eletrônicos ou terminais especiais.A fonte de renda aqui é a Taxa de Intercâmbio, que é parcialmente paga pelo emissor.

O esquema de trabalho de aquisição

A conclusão da transação de pagamento mediante pagamento com cartão bancário, pode ser comparada a uma cadeia de interconexõesoperações em que os resultados corretos das ações (como autorização, fluxo de caixa, taxas de serviço) dependem da operação clara de cada elemento do sistema.Deste ponto de vista, é necessário levar muito a sério a escolha da instituição de crédito apropriada que presta os serviços adquirentes.

Contrato de aquisição

A definição de uma instituição de crédito para a aquisição de um contrato de aquisição envolve vários fatores importantes relacionados à prestação deste serviço.De acordo com o contrato, as responsabilidades do banco adquirente são:

- fornecendo, instalando e ajustando o sistema de operações,

- suporte técnico constante,

- serviço de garantia de equipamentos.

As vantagens competitivas são taxas baixas, sem taxa de assinatura, a capacidade de alugar equipamento (em vez de comprá-lo), instalação rápida e tempo de inicialização.A documentação para assinatura de um contrato com o banco, tanto para pessoas jurídicas quanto para empreendedores privados, inclui uma grande lista de cópias autenticadas e um questionário especialformulário.

Instalação e configuração dos terminais POS

Antes de o terminal adquirente aceitar o primeiro cartão, é necessário registrar o ponto de aceitação de pagamento no sistema bancário, para preparar e configurar todos os dispositivos.Em linguagem profissional, isso é chamado de "implementação do sistema" e envolve não apenas a instalação ou conexão do equipamento necessário, mas também o teste para pagamento.Para pequenos varejistas, o problema da baixa velocidade do canal da Internet ao realizar transações pode ser um problema tópico, o que pode criar sérios obstáculos ao atendimento ao cliente.

Antes do treinamento, os funcionários são treinados nas regras de interação com o terminal e cartões plásticos de vários tipos.O serviço subsequente consiste em verificar a integridade do equipamento, manutenção do serviço e fornecer extratos das transações que o banco pode fornecer ao cliente de diferentes maneiras (por e-mail, comum, por SMS ou postando informações em uma conta pessoal no site).

Colocação de uma interface da Web no site do vendedor

Em princípio, a aquisição da Internet é um pouco diferente da tradicional - exceto que aqui, em vez do terminal em que você precisa inserir o cartão para pagamento, existe um formulário especial na interface da Web.A autorização é feita inserindo os detalhes do cartão: número, data de validade, nome do proprietário, código CVV2 /CVC2.Para melhorar a confiabilidade das operações, existe um serviço 3-D Secure - ele pode ter nomes diferentes (MasterCard Secure Code ou Verified by Visa), mas o princípio de operaçãoIdêntico é um sistema de autorização dupla que aprimora muito a segurança da conta do cliente.

Pagamentos pelo banco adquirente

Em geral, o esquema pelo qual os bancos adquirem obras pode ser representado da seguinte forma:

- O comprador entra os dados necessários no terminal ou na Internet.formulário.

- A Equire realiza uma operação de autorização.

- Na ausência de restrições (falta de fundos na conta, o cartão não é bloqueado etc.), o pagamento das mercadorias ocorre e o centro de processamento informa o banco de liquidação sobre isso.

- O adquirente transfere o montante necessário para as contas do vendedor.

- O dinheiro através de uma conta de liquidação é recebido pelo emissor.

Quanto custam os serviços adquirentes

Os serviços adquirentes são pagos por uma organização comercial e a comissão por eles tem três componentes:

- Taxa de intercâmbio é uma taxa creditada na conta do emissor.

- Comissão do sistema de pagamento internacional cobrada pela Visa ou Mastercard pela transação.

- Taxa extra do banco.

Para o titular de um cartão plástico

Ao pagar por compras em lojas que utilizam terminais POS, as operações de transferência serão gratuitas para o comprador, embora o cartão possa ser emitido por outra instituição bancária.Mas se você retirar dinheiro de um caixa eletrônico de uma instituição de crédito de terceiros, a comissão do banco é muito tangível - até 2-5%, com um tamanho mínimo de 50 a 300 rublos.

Para o banco emissor

Na cadeia de pagamentos deAo adquirir operações ao comprar na loja, o emissor recebe uma taxa de câmbio, no que se refere à conta na qual é usado o pagamento.No entanto, em caso de retirada de dinheiro dos caixas eletrônicos de uma estrutura financeira de terceiros, o procedimento para pagamento por esse serviço será o oposto (também chamado de "estorno") e o adquirente receberá dinheiro do emissor.

Confira o serviço de cobrança e pagamento on-line.

Para um ponto de venda

A tarifa do banco depende em grande parte do volume de negócios da organização e, quanto mais alto, menor será a taxa.Outros fatores importantes incluem o status do cartão, o tipo de tomada e as especificidades dos produtos (por exemplo, as lojas de eletrônicos pagam mais, porque apresentam altos riscos de devolução).Em média, as taxas de comissão nos bancos são as seguintes:

- Aquisição de negociação - 1,5-2,5%;

- móvel - 2-3,5%;

- Aquisição da Internet - 3-6%.

Vantagens e desvantagens

Como um serviço inovador, a aquisição torna o atendimento ao cliente mais conveniente, aumenta o custo inconsciente do pagamento sem dinheiroe minimiza os pontos de venda.O caixa não precisa mais procurar por pequenas coisas ou trocar notas grandes para emitir um depósito para pagamento, para que o atendimento ao cliente acelere e o sistema de contabilidade dos fundos da conta se torne mais simplificado.

Por falar em "desvantagens" de um serviço, esses são os problemas do setor de cartões de plástico como um todo quando os vários esquemas de fraude fraudulenta.operações ajudam os golpistas a ganhar dinheiro.Mas a cada ano o sistema de compras se desenvolve e melhora, aumentando a segurança dos pagamentos efetuados e reduzindo os esforços de pessoas sem escrúpulos para apreender dinheiro da conta de outra pessoa.